Акт ревизии финансово-хозяйственной деятельности составляется по факту ее проведения. Это самый глубокий из методов финансового контроля организаций. Чаще их практикуют в государственных и бюджетных учреждениях.

ФАЙЛЫ

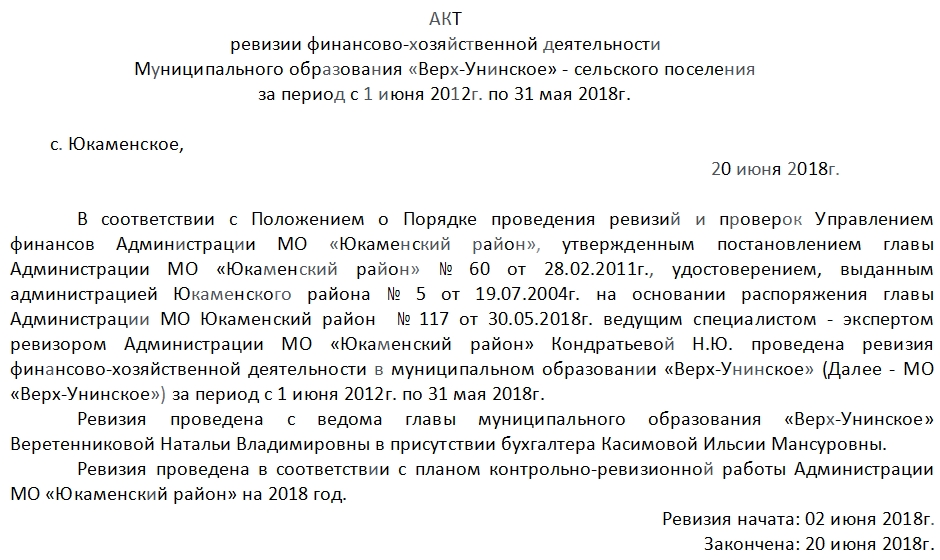

Скачать пустой бланк акта ревизии финансово хозяйственной деятельности .docСкачать образец акта ревизии финансово хозяйственной деятельности .doc

Подготовка

Обязательно перед составлением программы нужно определиться с периодом, который должна охватить проверка. А также необходимо выделить тему ревизии. Подготовительный этап также включает в себя изучение участниками ревизии необходимой документации. К ней можно отнести:

- Локальные нормативные акты организации.

- Законодательные акты конкретного округа (либо иной территориальной единицы), к которому относится компания.

- Другие нормативные и правовые акты, регулирующие вопросы, связанные с указанной темой.

- Статистические данные. Это касается, прежде всего, физических показателей, которые организации могут указывать в своей документации.

- Отчетную информацию по ведению и регулированию финансово-хозяйственной деятельности проверяемого учреждения.

Инициатором может быть как сама организация, так и внешние контролирующие организации. К ним относятся контрольно-счетная палата, налоговая и пр.

Ревизия проводится также по требованию правоохранительных органов. Программа ревизии составляется сотрудником и заверяется руководителем контрольно-ревизионного органа. Составление акта – это обязательный и один из наиболее ответственных этапов во всей программе.

Проведение ревизии должно регулироваться и упоминаться в учетной политике организации. Без этого все предпринимаемые действия не будут считаться законными.

Элементы акта

Документ достаточно длинный. Обычно он располагается на нескольких листах. В нем должно быть подробно прописаны все подлежащие ревизии сферы, в которых подлежит контролю организация.

При составлении акта должны быть отражены:

- Объект ревизии.

- Методы осуществления проверки. Какими способами проводилась проверка.

- Полученный результат, выводы.

Начало документа, как и все его содержание, должно соответствовать в плане присутствующей информации 9-ой статье закона «О бухучете». Она подразумевает, что акт должен содержать:

- Наименование населенного пункта.

- Название документа.

- Номер.

- Период ревизии.

- Дату составления документа.

После этой шапки идет тело акта. Оно начинается с констатирующей части документа. Последняя включает в себя:

- Ссылку на Положение о порядке проведения проверок и ревизий Управления финансов администрации конкретно взятого района. Для каждого документа он будет зависеть от территориального расположения организации.

- Информацию о ревизоре (фамилия, инициалы, а также номер и дата выдачи удостоверения, которое дает ему право осуществлять этот вид деятельности).

- Если проверка осуществляется по инициативе контролирующих органов, то здесь же приводятся номер и дата соответствующего распоряжения главы администрации или подобного распорядительного документа.

- Период, за который проводилась проверка. Обычно это несколько лет.

- Ссылку на разработанный структурой план контрольно-ревизионной работы.

Отдельно прописывается, когда было начато изучение документации, а когда ревизия завершилась.

Далее в акте должны перечисляться основные моменты, которые установлены ревизией. Для удобства они разделены на пункты:

- Общие положения.

- Сметные значения.

- Рассматривается оформление смет расходов.

- Если это бюджетная организация, то рассматривается, насколько расходование предоставленных средств соответствует их целевому назначению.

- Проверка расчетов организации с дебиторами и кредиторами.

- Расходование средств на заработную плату сотрудников.

- Банковские операции.

- При наличии – кассовые операции. Сюда же входят операции с кассовыми аппаратами, имеющейся денежной наличностью и пр.

- Расчеты с подотчетными лицами.

- Оформление расходования средств на содержание служебного транспорта.

- Операции с основными средствами и товарно-материальными ценностями организации.

- Состояние бухгалтерского учета.

В конце каждого из пунктов делается запись о том, выявлены нарушения или нет.

Общие положения

К общим положениям акта ревизии финансово-хозяйственной деятельности относятся:

- перечисление полномочий компании;

- статус организации (юридическое лицо);

- на основании чего она осуществляет свою деятельность;

- какими законодательными актами руководствуется;

- какие реквизиты значатся на ее документации;

- код причины постановки на учет организации;

- когда проводилась предыдущая ревизия финансово-хозяйственной деятельности;

- кто наделен правом первой, второй подписи.

Эта часть на усмотрение ревизиониста может содержать и другие принципиально важные моменты. Например, если это бюджетное учреждение, то в этой части документа обязательна будет ссылка на то, за счет чьих средств осуществляется финансирование учреждения.

Смета расходов

Отчет по сметам располагают по каждому из отчетных периодов отдельно. В прилагаемом образце это сделано по годам. Рассматривается, кем утвержден бюджет, как, кем и в какой период устанавливалась смета расходов. Упоминаются вносимые в нее изменения.

Характерные черты акта

Все остальные пункты акта раскрывают соответствующие им сферы финансово-хозяйственной жизни организации. Принципиально важной чертой этого документа является перечисление конкретных цифровых данных по пунктам. Информация подается структурировано.

Также документ пестрит ссылками на нормы существующего законодательства. Это неудивительно, так как проводящий ревизию специалист должен, прежде всего, знать, каким документам должна соответствовать деятельность организации. Это ему необходимо для того, чтобы сделать выводы относительно того, имеются ли нарушения. И если есть, то в какой области и почему.

В целом можно сказать, что акт ревизии финансово-хозяйственной деятельности организации является главным отражением ее результатов. Без него процесс потерял бы смысл.